3月28日,兴业银行在上海举行2024年年度业绩说明会。3月27日晚间,该行披露了2024年年报。2024年,兴业银行实现营业收入2122.26亿元,同比增长0.66%;实现归母净利润772.05亿元,同比增长0.12%,增幅皆由负转正。

此外,兴业银行计划每股分红1.06元,分红占归属净利润30.17%,首次超过30%。与年报同时发布的还有《关于2025年度估值提升计划的公告》,该公告提到,2025年将择机启动中期分红工作,增加分红频次。

据从外部来看,要增强信心,银行业是典型的顺周期行业,一家银行规模越大,与宏观经济的联系就越密切。当下,中国经济转型发展迎来积极变化,市场信心增强了,兴业银行做好市值管理上就有了好的大环境。

财报数据显示,2024年末兴业银行总资产迈上10万亿元台阶,达到10.51万亿元。过去三年,兴业银行总资产接连跨过8万亿元、9万亿元、10万亿元三个台阶,兴业银行也连续入选系统重要性银行名单。

吕家进还表示,内部关键是练内功、增实力。在业务上,调整资产负债结构,坚定不移落实“五篇大文章”尤其要做好科技金融大文章;在防控风险上,保持对新赛道的高频跟踪和动态调整,以提高风险管理专业化水平,加强风险和业务的融合,做到看得懂模式、管得住风险、做得来业务。

近期,政策推动进一步扩大金融资产投资公司(AIC)股权投资试点,支持符合条件的商业银行发起设立金融资产投资公司。目前,设立金融资产投资公司的主要是五家大型商业银行,后续符合条件的商业银行有望设立金融资产投资公司。

吕家进表示:“当前监管部门在积极推动AIC设立,兴业银行正在积极申请。一旦AIC能够成功申请,我们还会在科技金融上形成新的发展。”

此外,吕家进称,还要优化股权结构。“兴业银行本身股权结构相对分散,容易受市场波动的影响。在这些基础上,兴业银行这几年来也在进一步加大耐心资本、中长期战略资金伙伴(比如企业资金、保险资金、EFT)的引入,从而优化股权结构。

财报数据显示,2024年末福建省财政厅与其全额出资设立的福建省金融投资有限责任公司合计持有兴业银行19.09%的股份,为兴业银行第一大股东;其次,中国人民保险集团股份有限公司及其关联方持股12.90%;中国烟草总公司及其关联方持股9.90%。

力争稳步提升分红率

经董事会审议,兴业银行计划每股分红1.06元,分红金额总计220.2亿元,占归母净利润的30.17%,首次突破30%,连续15年上升。兴业银行董事长吕家进表示,下一阶段兴业银行将努力创造更大的价值,把蛋糕做大,保持较好的盈利水平。同时,将把分红率稳步提升作为一个重要目标。

中期分红方面,吕家进表示,兴业银行一直在研究、观察同业等方面的做法。总体而言,希望投资者更有耐心,成为耐心资本,与兴业银行相伴成长,共享发展成果。

今年净息差预计下降10bp,但优于同业

根据年报,2024年兴业银行营业收入2122.26亿,同比微增0.66%,其中,净利息收入1481.07亿,同比增长1.09%,归母净利润772.05亿,同比增速0.12%——营收和净利润增速双双转正,主要是净利息收入增长,净息差降幅收窄。

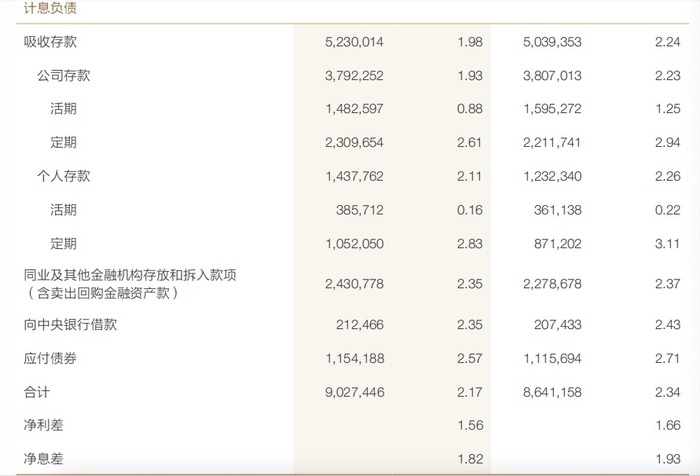

净息差降幅收窄的主要原因是负债成本显著降低,负债成本从2023年的2.34%下降到2024年的2.17%,下降17bp。其中,存款成本下降非常明显,对公存款的成本更是同比下降30bp,表现优异。

展望2025年,兴业银行计划财务部总经理林舒表示,按兴业银行当前的资产结构,存款付息率还有20个bp的下降空间。由于资产端利率也在快速下降,结合现有资产结构,预计今年净息差继续下行10bp,但会跑赢大市。

国家金融监管总局数据显示,2024年末商业银行净息差为1.52%,相比上年末下降17bp,而兴业银行净息差1.82%高于行业平均水平,同比下降11bp,降幅低于行业平均6bp。

兴业银行行长陈信健表示,在市场管控上,要处理好负债与资产的关系。过去是高举高打策略,对应的是“高收益、高风险”。现在已经下定决心,与其去投放高风险资产获取利差收益,不如下决心降低负债的付息率,更好地投放低风险、稳收益的资产。

今年计划新增信贷4000亿元

近年来有效信贷需求不足的问题广为市场关注。林舒表示,兴业银行在资产端的获取能力较强,在资产结构的转型上已经取得了成效。今年新增贷款增长计划为4000亿元,其中公司贷款计划新增3000亿元,零售贷款计划新增1000亿元。

林舒介绍,从前两月的执行来看,前两月新增信贷1200亿元,处于合理的范围内。从结构看,今年增长1200亿信贷主要是对公信贷,但个人住房按揭贷款同比多增80多亿,展现出一定的韧性。

财报数据显示,截至2024年末兴业银行贷款余额5.73万亿,贷款(不含应计利息)较上年末增加2756.75亿元,增长5.05%。公司贷款占比60%,较上年末上升2.05个百分点;个人贷款占比34.71%,较上年末下降1.48个百分点;票据贴现占比5.29%,较上年末下降0.57个百分点。

今年新发生不良资产规模较上年将有所下降

资产质量方面,兴业银行首席风险官赖富荣表示,预计今年新发生不良资产规模较上年将有所下降,地方债和信用卡风险将继续收敛;房地产新发生不良会收敛,但个别项目可能暴雷;零售信贷面临的不确定性较大。

赖富荣表示,总体而言,未来兴业银行资产质量指标将会保持在合理的风控范围内,兴业银行有信心在整体的风险和管控方面继续跑赢大市。

财报数据显示,截至2024年末兴业银行不良贷款率1.07%,较半年末下降0.01个百分点,与上年末持平。关注贷款率1.71%,环比半年末下降0.02个百分点,较上年末上升0.16个百分点,主要受零售风险有所抬升影响。

分行业看,零售贷款方面,受宏观因素影响,银行业零售信贷风险呈上升趋势。2024年末兴业银行零售信贷不良率0.82%,较年初上升0.14个百分点,但处于行业较好水平。

地方债方面,兴业银行通过专项债置换累计压降业务敞口390亿元,回拨减值约19亿元。2024年末,地方政府融资平台债务余额1043亿元,较上年末减少572亿元;不良资产率3.91%,较上年末上升1.39个百分点。房地产方面,不良资产率3.89%,较上年末上升0.85个百分点,主要是加强对存量项目的风险评估,及时下调风险分类,推动经营机构加快风险处置。

评论列表